Nuevo criterio fiscal: contratos ya no bastan para probar servicios

Tepic

Fecha: 07-10-2025

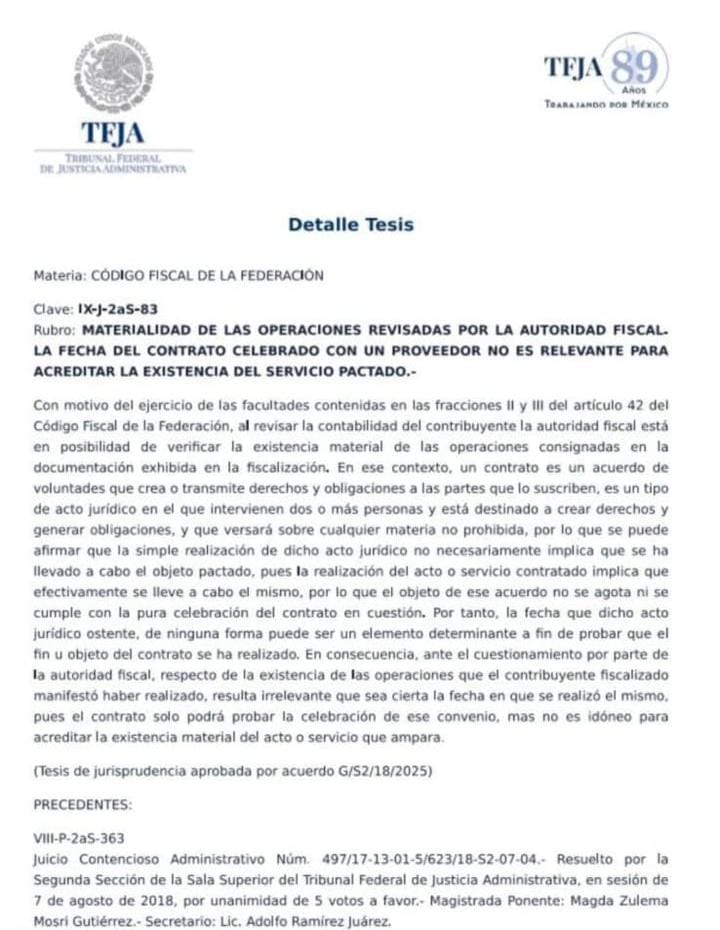

El Tribunal Federal de Justicia Administrativa (TFJA) publicó la jurisprudencia IX-J-2aS-83, que cambia la forma de comprobar la materialidad de las operaciones ante el SAT; es decir que la fecha y la firma de un contrato ya no sirven por sí solas para demostrar que un servicio se realizó ya que el contrato sólo acredita un acuerdo de voluntades entre las partes, no que el trabajo se haya ejecutado

La tesis se publicó el 23 de septiembre de 2025 en la Revista del TFJA y entró en vigor al día hábil siguiente, es decir, el 24 de septiembre de 2025; a partir de esa fecha, el criterio es obligatorio para casos similares en todo el país, incluido Nayarit.

El TFJA precisa que, durante una revisión, la autoridad puede pedir pruebas adicionales para verificar que el servicio existió en la realidad, si un gasto no cuenta con respaldo material como entregables, reportes, actas de recepción, correos de confirmación, fotografías, bitácoras o comprobantes de pago, la deducción puede rechazarse; esto impacta directamente a empresas, profesionistas y dependencias públicas en Nayarit.

Para las y los contribuyentes, el cambio implica auditorías más estrictas y expedientes mejor integrados; en giros como consultoría, construcción, mantenimiento, transporte, mercadotecnia y servicios profesionales, ya no alcanza con contrato y factura, ahora se exige congruencia y trazabilidad entre contrato, orden de compra, CFDI, pago y evidencia del trabajo realizado.

En el sector público también habrá ajustes; las dependencias deberán fortalecer sus expedientes con actas de inicio y cierre, listas de entregables, reportes de supervisión y constancias de conformidad con fecha, nombre y cargo de quien recibe, sin estos documentos, un servicio puede considerarse no acreditado, con riesgo de observaciones y sanciones.