IMSS, una crisis que se niega, pero se siente

CDMX

Fecha: 02-10-2025

El IMSS enfrenta el mayor desafío financiero de su historia: déficit podría superar 1.8 billones de pesos hacia 2053

Ciudad de México. A 82 años de su creación, el Instituto Mexicano del Seguro Social (IMSS) atraviesa uno de los mayores retos de su historia: asegurar los recursos suficientes para garantizar su operación y la atención de más de 20 millones de derechohabientes directos y sus familias, lo que equivale a 80 millones de mexicanos.

Aunque el organismo asegura contar con solvencia para operar con recursos propios hasta el año 2037, la realidad financiera muestra signos de deterioro que hacen dudar de esa proyección.

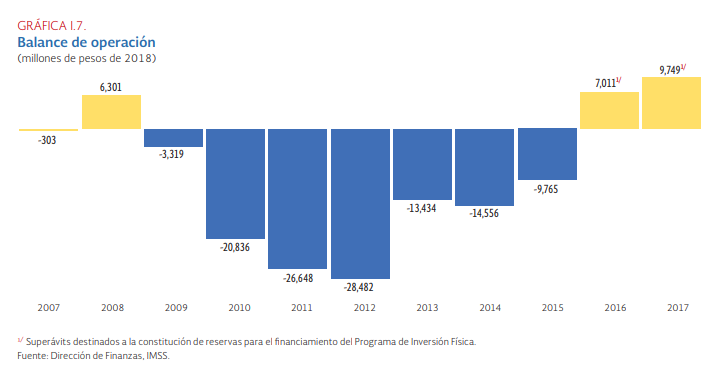

De la crisis a la recuperación

En 2007, el IMSS prácticamente no registraba déficit. Sin embargo, para 2012 el faltante alcanzó los 28 mil millones de pesos, lo que redujo su viabilidad financiera a tan solo dos años más.

La aplicación de una estricta disciplina presupuestal a partir de 2013 permitió sanear sus finanzas: de 2016 a 2017 no se recurrió al uso de reservas y, por primera vez desde 2008, se registraron superávits consecutivos.

El golpe de la pandemia

No obstante, entre 2018 y 2024, la situación volvió a mostrar señales de alerta. Durante la pandemia, el instituto enfrentó déficits consecutivos:

Balance de operación del IMSS (2018-2024)

2018: +32,000 mdp

2019: +32,000 mdp

2020: ?3,742 mdp

2021: ?830 mdp

2022: ?2,830 mdp

2023: +27,195 mdp

Fuente: IMSS

Aunque en 2023 hubo recuperación, en 2024 el gasto del instituto ascendió a 1.3 billones de pesos, un 46.4% más que en 2018. De este incremento, el 74% corresponde al pago de pensiones, lo que refleja el impacto del envejecimiento poblacional.

"Hace 40 años había más trabajadores activos cotizando que pensionados; ahora es al revés. Ese seguro está totalmente desfinanciado, pese a los recursos adicionales que se le han inyectado", explicó Héctor Hernández Llamas, actuario de la Facultad de Ciencias de la UNAM.

Riesgo a futuro

De acuerdo con las proyecciones oficiales, hacia 2053 el IMSS enfrentará un déficit financiero de 1.8 billones de pesos en valor presente, debido principalmente al aumento de las pensiones y los costos de atención médica, frente a ingresos insuficientes.

Estimaciones del IMSS al 2053 (billones de pesos)

Ingresos: 20.91

Saldo de reservas: 0.17

Egresos: 22.88

Déficit: 1.80

Fuente: Situación Financiera Global del IMSS 2024

El reto para el Seguro Social será monumental: garantizar su sustentabilidad en un contexto donde la población mexicana envejece rápidamente y los recursos parecen cada vez más limitados.

El sector patronal sostiene al IMSS: 75% de sus ingresos dependen de cuotas obrero patronales

Ciudad de México.? La sostenibilidad financiera del Instituto Mexicano del Seguro Social (IMSS) depende en gran medida de las aportaciones de los empresarios del país. De acuerdo con cifras oficiales, el 75% de los ingresos del instituto provienen de las cuotas obrero patronales, lo que convierte al sector patronal en el pilar de su estabilidad.

El IMSS obtiene recursos de cuatro vías principales:

1. Cuotas y aportaciones tripartitas a la seguridad social (75%).

2. Ventas y servicios en tiendas, centros vacacionales y velatorios.

3. Intereses y rendimientos de las inversiones de las reservas.

4. Uso de reservas financieras.

Fuente: IMSS

Impacto del salario mínimo en la recaudación

Durante el periodo 2013-2017, las cuotas crecieron a un ritmo anual promedio de 4.1%. Sin embargo, en los últimos cinco años, con el aumento al salario mínimo, la recaudación se disparó 59%, al pasar de 314 mil millones de pesos en 2019 a más de 500 mil millones en 2023.

En lo que va de 2025 (abril), las aportaciones ya suman 207 mil millones de pesos.

"Al inicio de nuestra administración, la recaudación equivalía al 1.3% del PIB; hoy está en 1.5% y este año superará los 500 mil millones de pesos, lo que equivale a la mitad de la recaudación federal", explicó Norma Gabriela López Castañeda, directora de Incorporación y Recaudación del IMSS.

Vida financiera más larga, pero con carga al sector patronal

Hace apenas una década, las finanzas del instituto tenían una expectativa de viabilidad de solo dos a tres años. Hoy, gracias al incremento de las cuotas patronales y a los aumentos de 150% en el salario mínimo, el IMSS proyecta suficiencia para los próximos 12 años.

Las aportaciones patronales se distribuyen en los cinco seguros del instituto y en el fondo de vivienda (Infonavit).

Cesantía: entre 3.15% y 6.42%

Enfermedad y maternidad

Riesgos de trabajo: entre 0.54% y 7.58%

Invalidez: 1.75%

Guarderías y prestaciones sociales: 1%

Infonavit: 5%

Fuente: IMSS

Además, la reforma de pensiones de 2020 obliga a incrementar cada año las cuotas de ahorro para el retiro, hasta 2030, lo que supone una presión creciente para las empresas.

"Por ejemplo, si a un trabajador se le pagan 8,364 pesos de sueldo, la empresa termina desembolsando 11,585 pesos, considerando IMSS, Infonavit, RCB e impuestos. Es un sobrecosto del 21.8%", detalló Arturo García, consultor contable.

"Causa de insomnio empresarial"

El expresidente de Coparmex, Gustavo de Hoyos, advirtió que las cuotas se han convertido en una de las principales preocupaciones de los pequeños empresarios:

"Para emprendedores con 10 o 12 trabajadores, es quizá la principal causa de insomnio empresarial. Hay patrones que llegan a sacar dinero de su tarjeta personal para poder pagar puntualmente estas cuotas", señaló.

Más asegurados, pero sin mejoras visibles

Las reformas recientes que permiten la afiliación de trabajadores independientes, del hogar y en el extranjero han aportado un millón de nuevos asegurados al IMSS, que en mayo de 2025 sumó 22.3 millones de afiliados.

Empresas: 21.3 millones

Independientes: 1.04 millones

Fuente: IMSS

Sin embargo, desde el sector patronal hay críticas de que estos recursos no se reflejan en mejores servicios para los derechohabientes.

"La atención que reciben los afiliados no corresponde a la magnitud de las cuotas que pagan los empresarios. No hay la cobertura, calidad e inmediatez que deberían garantizarse", subrayó De Hoyos.

Patrón, el gran sostén del IMSS: aporta más del 80% de las cuotas obrero patronales

Aunque el modelo de seguridad social en México nació bajo un esquema tripartito ?patrones, trabajadores y Estado?, hoy la mayor carga financiera del Instituto Mexicano del Seguro Social (IMSS) recae en los más de 1 millón de patrones registrados, quienes aportan más del 80% de las cuotas obrero patronales que sostienen al organismo.

En 2024, los ingresos del IMSS ascendieron a 1.4 billones de pesos. Más de la mitad (54.3%) correspondió a recursos propios, principalmente cuotas obrero patronales. De este monto, los empresarios aportaron el 83%, mientras que los trabajadores solo contribuyeron con el 13%.

Cuotas obrero patronales: 565 mil mdp

Empresa: 83%

Trabajador: 13%

Aportaciones del Gobierno: 146 mil mdp

Reservas y otros ingresos: 61 mil mdp

Fuente: Estados financieros IMSS / Ley del Seguro Social

El resto, 650 mil millones de pesos (45.6%), lo transfirió la Federación, pero estos recursos se destinan casi en su totalidad al pago de pensiones del régimen 73.

Un esfuerzo patronal que no se refleja en mejores servicios

}En la práctica, la diferencia entre aportaciones patronales y de los trabajadores es abismal. Por ejemplo, un empleado con salario mínimo de 8,364 pesos paga alrededor de 200 pesos al IMSS, mientras que el patrón desembolsa en promedio 1,781 pesos, sin considerar la contribución al Infonavit.

"A veces los empresarios tienen que sacar dinero de su tarjeta personal para cubrir puntualmente las cuotas. Son cargas onerosas que incluso se calculan con clasificaciones de riesgo de trabajo poco claras", denunció Gustavo de Hoyos, expresidente de Coparmex.

¿Qué cubren las cuotas?

Las aportaciones patronales financian los seguros de riesgos de trabajo, enfermedad y maternidad, invalidez, guarderías, prestaciones sociales y retiro. Sin embargo, desde el sector privado se cuestiona la calidad de los servicios que deberían estar garantizados.

"La ley obliga a los patrones a pagar estas cuotas, pero lo que debería exigirse es que esos recursos se traduzcan en un servicio de mayor calidad y cobertura para los derechohabientes", añadió De Hoyos.

El dilema de fondo

Mientras el Estado destina gran parte de sus aportaciones a cubrir pensiones, son los empresarios quienes mantienen el financiamiento cotidiano del IMSS. No obstante, la percepción generalizada entre patrones y trabajadores es que este esfuerzo no se refleja en mejoras sustanciales en la atención médica ni en los servicios que presta la institución.

IMSS: más gasto en pensiones que en salud; sólo 1% se destina a infraestructura médica

Aunque la Ley del Seguro Social obliga al IMSS a garantizar el derecho a la salud, la asistencia médica y los servicios para el bienestar, las cifras revelan que la mayor parte de su presupuesto no se traduce en mejoras para los derechohabientes.

En 2024, el instituto ejerció un gasto de 1.3 billones de pesos, pero 63% se destinó a pensiones y jubilaciones, mientras que apenas el 1% se utilizó para construcción de infraestructura y compra de equipo médico.

¿En qué gasta el IMSS?

Según datos oficiales, la distribución del gasto fue la siguiente:

Pensiones y jubilaciones: 849 mil mdp (63.02%)

Salarios, prestaciones, material médico y medicamentos: 484 mil mdp (35.94%)

Construcción y mantenimiento de infraestructura y equipo médico: 13 mil mdp (1.04%)

Fuente: Estado Analítico de Ingresos por Fuente de Financiamiento, IMSS

Además, el instituto enfrenta la carga de su propia plantilla laboral: más de 509 mil trabajadores, con salarios y prestaciones superiores a los de otras instituciones de salud.

"A los empleados se les premia con estímulos sindicales por lo que ya tendrían que hacer, lo cual incrementa el gasto sin mejorar la eficiencia", señaló Héctor Hernández Llamas, actuario de la UNAM.

Muchos derechohabientes, poca eficiencia

El IMSS brinda servicios a 77.4 millones de personas, de las cuales 55 millones no cotizan pero tienen derecho a recibir atención. Sin embargo, el nivel de uso de los servicios es bajo: en 2024 se registraron 96 millones de consultas de medicina familiar, lo que equivale a solo 1.2 consultas al año por persona.

En contraste, las consultas por urgencias pasaron de 19.7 millones en 2018 a 18 millones en 2024, es decir, 1.7 millones menos, mientras que los tiempos de espera en consultas sin cita apenas se redujeron 16 minutos (de 63 a 47).

Déficit en infraestructura

Entre 2018 y 2024 se construyeron 48 nuevas unidades médicas, pero ninguna fue de tercer nivel (hospitales de alta especialidad). La expansión se concentró en clínicas de primer nivel.

Hospitales de alta especialidad: 0

Hospitales de segundo nivel: 6

Unidades médicas familiares: 29

Fuente: IMSS

"El Seguro de Enfermedad y Maternidad está quebrado por enfermedades crónicas como diabetes, hipertensión, cáncer y accidentes cerebrovasculares. Mientras no se enfoque en prevención, el gasto seguirá creciendo y los recursos serán insuficientes", advirtió Éctor Jaime, diputado del PAN.

El riesgo de desfinanciamiento

Expertos advierten que la presión financiera es tal que antes se podían transferir recursos de pensiones a salud, pero ahora ya no es posible porque ni siquiera alcanzan para cubrir jubilaciones.

"Hay un problema serio de desfinanciamiento. El IMSS gasta más de lo que ingresa y sin un cambio de modelo, no habrá dinero que alcance", agregó Hernández Llamas.