Cobranza agresiva: lo que no deben hacerte jamás

CDMX

Fecha: 04-07-2025

En México, cada vez más personas lidian con deudas

Ya sea por un crédito bancario, una tarjeta departamental o un préstamo, muchas veces quienes se encargan de recordarnos el pago no son las instituciones directamente, sino los llamados despachos de cobranza

Estos operan como intermediarios y su tarea es recuperar, por la vía extrajudicial, el dinero que se debe.

Pero no todo vale cuando se trata de cobrar. En medio de quejas, llamadas insistentes y hasta amenazas, la Procuraduría Federal del Consumidor (Profeco) ha trazado una línea clara: hay reglas y derechos que deben respetarse.

Si estos despachos no cumplen, incluso pueden enfrentar sanciones

¿Qué sí deben hacer los despachos de cobranza?

Antes de que una persona reciba una llamada o una carta de un despacho, hay obligaciones básicas que deben cumplirse:

- Tener pruebas reales de que existe una deuda.

- Tratar al deudor con respeto.

- Contactar únicamente de lunes a viernes, entre 7:00 y 22:00 horas.

- Identificarse plenamente: nombre del despacho, de la persona que cobra y de la entidad que otorgó el crédito.

- Informar con claridad el monto total a pagar y su desglose (capital, intereses, comisiones, etc.).

- Explicar las condiciones para saldar la deuda.

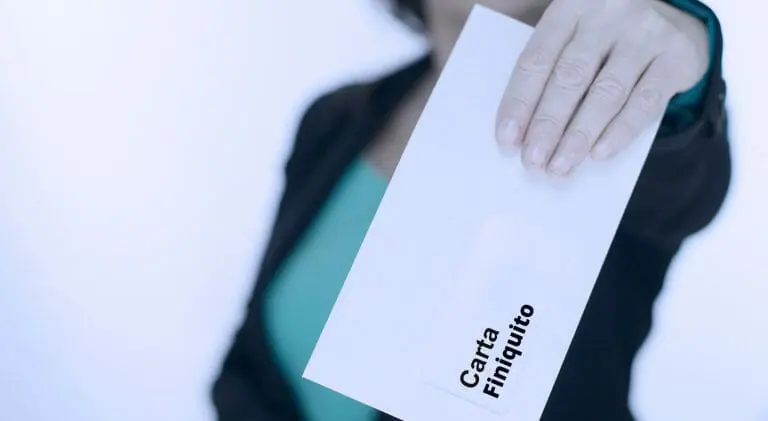

Entregar carta finiquito o de no adeudo, si se liquida la deuda, y gestionar la baja del buró de crédito

¿Qué no pueden hacer?

Aunque la urgencia por cobrar existe, hay prácticas que están prohibidas y que vulneran los derechos de las personas:

- Contactar a menores, personas con discapacidad o adultos mayores que no son responsables del adeudo.

- Llamar o escribir a direcciones o números distintos a los que se proporcionaron al otorgar el crédito.

- Usar lenguaje agresivo, amenazante o insultante.

- Hacer llamadas o visitas entre las 22:01 y las 06:59 horas.

- Colocar carteles afuera de tu casa o trabajo mencionando el adeudo.

- Hacerse pasar por autoridades judiciales o enviar documentos que lo aparenten.

- Enviar sobres o correspondencia que indique visiblemente que se trata de un cobro.

- Difundir la deuda por medios públicos.

- Exigir pagos directamente sin autorización.

Usar números de teléfono que impidan su identificación (como "número privado")

¿Qué pasa si no respetan estas reglas?

Profeco ha dejado claro que la entidad comercial que contrató al despacho -banco, tienda o financiera- es responsable de sus actos.

Si un despacho incurre en abusos o incumple con lo establecido, esa entidad puede ser sancionada.

En otras palabras, si el despacho rompe las reglas, no solo puedes defenderte, también puedes provocar una sanción económica a quien lo contrató

¿Dónde pedir ayuda?

Si alguna de estas situaciones te resulta familiar, no estás solo. Profeco ofrece canales para asesoría y denuncia:

Teléfono del Consumidor: 55 5568 8722 y 800 468 8722

Correo electrónico:

- denunciasprofeco@profeco.gob.mx

- denunciapublicitaria@profeco.gob.mx

- asesoria@profeco.gob.mx

Redes sociales oficiales de Profeco

En tiempos en que la deuda se vuelve un asunto cotidiano, conocer cómo deben comportarse estos despachos no es un lujo, es una herramienta para recuperar el control.

Porque pagar lo justo no debería implicar ser maltratado.