Del terreno al rentar: cómo cambió el sueño mexicano

CDMX

Fecha: 06-11-2025

El sueño de tener casa a los 20, casarse a los 25 y viajar por el mundo a los 30 parece, hoy, más una nostalgia que una meta alcanzable

Aunque el salario mínimo ha aumentado en los últimos años, sigue sin ser suficiente para cubrir lo que alguna vez se consideró "una vida adulta estable". La casa con patio, el coche del año y la posibilidad de mantener a una familia numerosa se han convertido en lujos que antes parecían parte del curso natural de la vida.

Hoy, los gastos son otros: planes de celular, teléfonos de alta gama, rentas imposibles y autos cuyo crédito se extiende por años. La idea de comprar una casa se ha cambiado por la de "rentar sin ataduras", y los viajes soñados muchas veces se limitan a lo que permite el presupuesto o las promociones de temporada.

¿Qué pasó entre generaciones? ¿Por qué lo que nuestros padres o abuelos construyeron con esfuerzo, hoy parece una meta inalcanzable para el mexicano promedio?

Aquí te contamos cómo cambió el costo de vivir... y de soñar

Los 60´s - el sueño del terreno propio

Durante los años 60, en pleno "milagro mexicano", el país vivió un crecimiento económico sostenido acompañado de expansión industrial y urbana. Millones de personas dejaron el campo en busca de empleo en las ciudades, transformando la vida urbana y el tejido social.

Las ciudades comenzaron a cambiar rápidamente: carreteras modernas, presas, nuevas universidades y espacios culturales que exaltaban la identidad mexicana a través del cine, el muralismo y la educación nacionalista. La modernización era palpable en todos lados, y el mexicano promedio empezaba a imaginar un futuro distinto para su familia.

En las casas, mientras sonaban canciones como La Plaga, Antonio Aguilar o Los Panchos en la radio, el sueño de tener un terreno propio era algo alcanzable.

La vivienda y el patrimonio comenzaron a formar parte de las metas familiares, marcando un contraste con las oportunidades más limitadas de décadas anteriores

En la década de 1960, un trabajador promedio ganaba entre 18 y 22 pesos diarios, lo que al mes sumaba unos 468-572 pesos. En ese tiempo, esa cantidad permitía cubrir necesidades básicas y, con ahorro considerable, adquirir un terreno periférico o construir una vivienda pequeña.

Hoy, tras más de seis décadas de inflación acumulada, ese mismo poder adquisitivo equivaldría a más de 7 millones de pesos actuales. En otras palabras, lo que antes se lograba con menos de 500 pesos hoy requeriría una cantidad enorme de dinero para alcanzar bienes similares, como un terreno o una vivienda básica

El acceso a vivienda era limitado: no existían créditos hipotecarios masivos como Infonavit, fundado hasta 1972, y la mayoría de las casas se obtenía por herencia, autoconstrucción o compra de lotes periféricos.

El terreno promedio costaba alrededor de 30,000 pesos (más de cuatrocientos cuarenta y nueve millones de pesos actuales), lo que representaba más de cinco años de trabajo diario continuo para un trabajador promedio.

Además, los lotes eran pequeños (200-500 m²), muchas veces sin servicios completos ni urbanización, y requerían esfuerzo y planificación para construir una vivienda funcional

Los 80's - inflación, crisis y sueños cambiantes

Con el fin del "milagro mexicano", el país enfrentó un panorama complicado: gasto público elevado, inflación creciente, desempleo y deuda externa en aumento. La crisis de 1982, con la devaluación y la nacionalización de la banca, marcó un antes y un después en el poder adquisitivo y en los sueños de los jóvenes de la época.

En las calles, la moda era un reflejo del tiempo: mezclilla en chaquetas y pantalones, colores vibrantes como azul o amarillo limón, y hombreras que daban forma al estilo de los años 80.

Mientras tanto, los salarios subían constantemente para intentar mantenerse al ritmo de la inflación, pero el dinero no rendía igual

Aunque los números parecieran crecer, el poder real de compra disminuía: con el tiempo, la misma cantidad de dinero alcanzaba para cada vez menos cosas.

Para entenderlo mejor, si trasladamos esos salarios y precios a valores actuales, la diferencia es enorme.

Algo que costaba 10,080 pesos viejos -el salario mínimo al cierre de los años 80- en 1989 equivaldría a casi 240,000 pesos actuales una vez ajustado por inflación. Esto representa un aumento de más de 2,200 % en 36 años.

Esto significa que el valor real del dinero se redujo casi un 96?%. Dicho de otra manera: lo que se podía comprar con 100 pesos en 1989 hoy requeriría más de 400 pesos para mantener el mismo poder adquisitivo. La realidad económica cambió, y con ella, los sueños de los jóvenes de la época

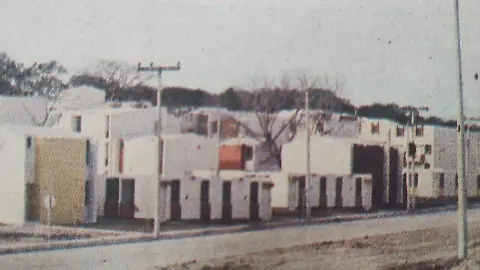

En la década de 1980, el Infonavit ya era un mecanismo sólido para que trabajadores formales accedieran a vivienda, con créditos basados en aportaciones patronales y casas de interés social de 55-70 m² en unidades habitacionales.

Entre 1981 y 1989 se entregaron cientos de miles de créditos, aunque la inflación, los sismos y la burocracia presentaban desafíos. Sin embargo, gran parte de la población, sobre todo rural o informal, obtenía vivienda mediante herencias de terrenos ejidales o compras irregulares, construyendo poco a poco sus casas en terrenos periféricos.

Los precios de los terrenos variaban mucho: de 50,000 a varios millones de pesos viejos según ubicación y año, lo que podía representar entre 1 y 2 años de trabajo intenso para un salario promedio de entonces.

La mayoría de los terrenos urbanos eran periféricos, con servicios limitados y muchas veces irregulares; los rurales eran fértiles y útiles para vivienda y agricultura familiar.

En conjunto, Infonavit beneficiaba al 30-40% de los trabajadores formales, mientras que para el resto, los terrenos heredados o comprados irregularmente eran la principal vía de acceso a la vivienda

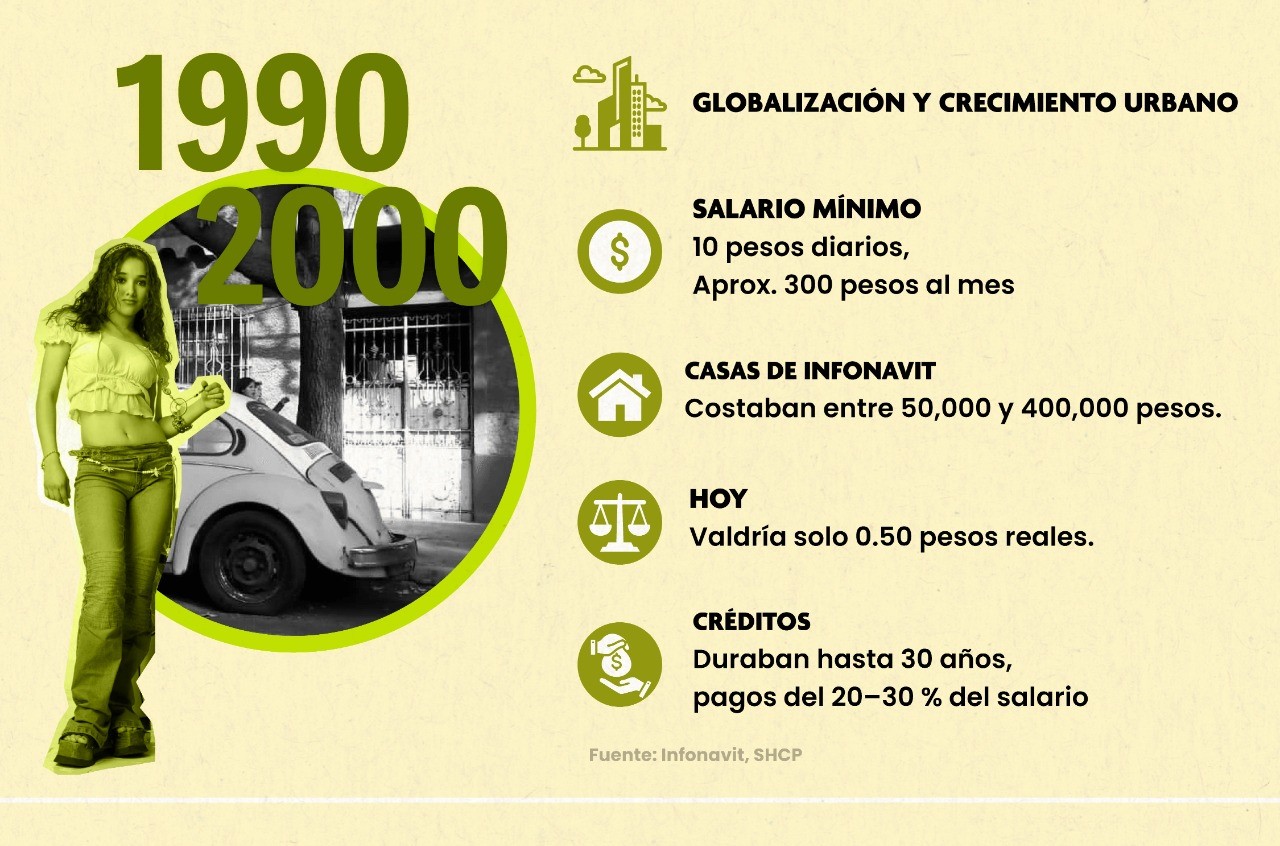

Los 90 y los 2000 - estabilidad aparente y consumo aspiracional

A simple vista, los años 90 y 2000 parecen recientes, pero para muchos jóvenes ya pertenecen a otra era: la del auge de los centros comerciales, las franquicias de comida rápida y los videoclubs.

Fue el tiempo en que México abrió sus puertas al mundo con el Tratado de Libre Comercio de América del Norte (TLCAN), mientras enfrentaba la "crisis del peso" y el inicio de una vida urbana globalizada.

En las ciudades crecían los fraccionamientos cerrados, las plazas con cines múltiples y los nuevos empleos del sector servicios.

La idea de progreso se medía en bienes visibles: televisores de pantalla grande, autos a crédito y vacaciones en destinos turísticos que empezaban a llenarse de cadenas internacionales. Era la época en que el consumo se confundía con estabilidad

Sin embargo, detrás de esa imagen optimista, el poder adquisitivo se erosionaba. En 1990, un trabajador ganaba unos 10 pesos diarios -alrededor de 300 al mes (aprox. 6 mil pesos actuales)-, pero ajustado a la inflación, esa cantidad hoy tendría un valor real de apenas 0.50 pesos.

En otras palabras, los precios subieron casi 1,900% en 35 años, y aunque los salarios nominales aumentaron, el poder adquisitivo siguió cayendo, reflejando una pérdida constante del valor real del dinero desde los años 80.

Los sueldos subían, pero los bolsillos no se sentían más llenos. El crecimiento nominal escondía una pérdida silenciosa: la inflación constante que hacía que el dinero rindiera menos

El crédito como puerta a la vivienda

Durante esas décadas, el Infonavit se consolidó como la vía principal para acceder a una casa formal. Los créditos estaban pensados para trabajadores del IMSS y se financiaban con aportaciones patronales del 5% del salario.

En los 90, las casas de interés social costaban entre 50 000 y 100 000 pesos (aprox de 900 mil a 2 millones actuales); para los 2000, el precio se duplicó.

Las viviendas eran pequeñas pero funcionales: dos recámaras, sala-comedor, cocina, baño y un patio. Estaban ubicadas en la periferia, donde los nuevos fraccionamientos crecían como ciudades dentro de la ciudad.

Con mensualidades que absorbían hasta 30% del salario, miles de familias pudieron dejar atrás la autoconstrucción o el terreno heredado, aunque muchas otras quedaron fuera del sistema formal por no contar con seguridad social.

Así, el sueño de la casa propia seguía vivo, pero condicionado: dependía de un empleo estable, un historial de cotizaciones y un futuro predecible, algo cada vez más difícil de garantizar

Los 2010 - rentar se vuelve estilo de vida

Con la llegada de los 2010, las prioridades comenzaron a cambiar. La generación que creció viendo a sus padres pagar una casa en 30 años empezó a optar por rentar, moverse de ciudad o compartir departamento.

El salario mínimo aumentó de forma histórica, de 57 pesos diarios en 2010 a 279 en 2025, pero la inflación volvió a restar poder real: los 123 pesos de 2020 equivalen hoy a solo 94 pesos en términos de compra.

El acceso a la vivienda siguió dependiendo del Infonavit, que amplió opciones para remodelar, comprar o construir sobre terrenos heredados.

A principios de la década, las casas básicas costaban entre 300 000 y 500 000 pesos; en 2025, el precio promedio nacional ronda 1.8 millones, aunque las viviendas de interés social se mantienen alrededor de 630 000 pesos.

Las nuevas casas son más compactas, de entre 42 y 60 m², con cocina, baño y sala-comedor, y muchas incluyen diseños ecológicos. Los créditos ahora se tramitan con menos requisitos: basta con tener 130 semanas cotizadas y una relación laboral vigente.

Los pagos equivalen al 10-20 % del salario mensual, una carga más ligera en papel, pero difícil de sostener frente al costo general de vida

Mientras tanto, rentar se ha convertido en la norma entre los jóvenes: una decisión práctica ante precios imposibles, movilidad laboral e incertidumbre económica. El sueño de "comprar casa" persiste, pero ya no representa el mismo tipo de éxito que antes.

De las casas heredadas a los créditos y ahora a los departamentos rentados, el ideal de estabilidad se ha transformado con cada generación. Hoy, más que una meta, tener casa propia parece un lujo del pasado.

¿Será posible que el futuro vuelva a ofrecer a los jóvenes la misma seguridad que alguna vez soñaron sus padres?